咨询电话:13821538517 13821762813

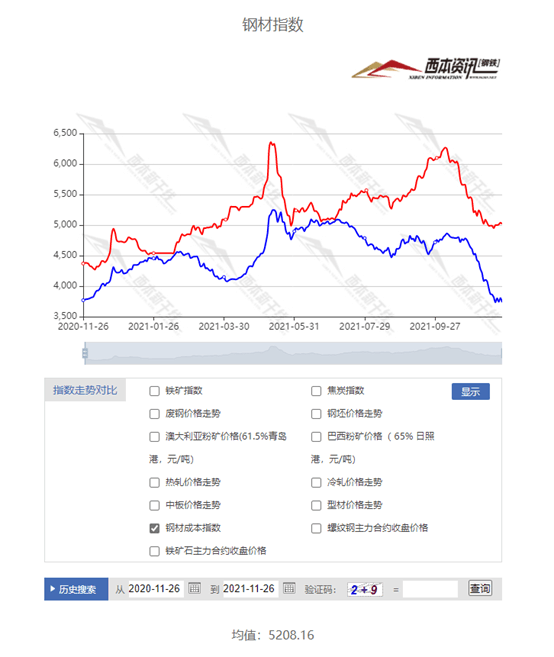

本周(11月22日—11月26日),西本钢材指数收在5020元/吨,周环比上涨70元。西本资讯监测的数据显示,截止11月26日,全国61个主要市场25mm规格三级螺纹钢平均价格为4948元/吨,周环比上涨115元/吨;高线HPB300φ6.5mm为5196元/吨,周环比上涨108元/吨。

本期,全国各地市场建筑钢材价格震荡回升,但不同区域涨幅差异较大:其中,东北、西北需求不多,稳中抬升;华北钢厂托举,涨幅较大;华东、华中、西南和华南市场均有上行,幅度不一。本周西本钢材指数上涨,成本指数小跌,表明钢厂及时利润有所提升;本周螺纹钢期货大幅反弹,对现货市场带来提振。

期货方面,本周黑色系主力合约低位回涨:铁矿石一度反弹,焦炭冲高调整,热卷震荡抬升,螺纹主力换月。其中,热卷2201合约周五夜盘收4589元,较上周五夜盘上涨35元/吨,2205合约收在4335元/吨;螺纹钢RB2201合约周五夜盘收在4379元/吨,较上周五夜盘上涨8元/吨,RB2205合约收在4100元/吨;从全周走势情况看,原料端(铁矿石和焦炭)继续抗跌,成材端(热卷和螺纹)跌后见涨。

回首本期,消息面相对中性,原料市场涨跌互现,螺纹现货震荡回升,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

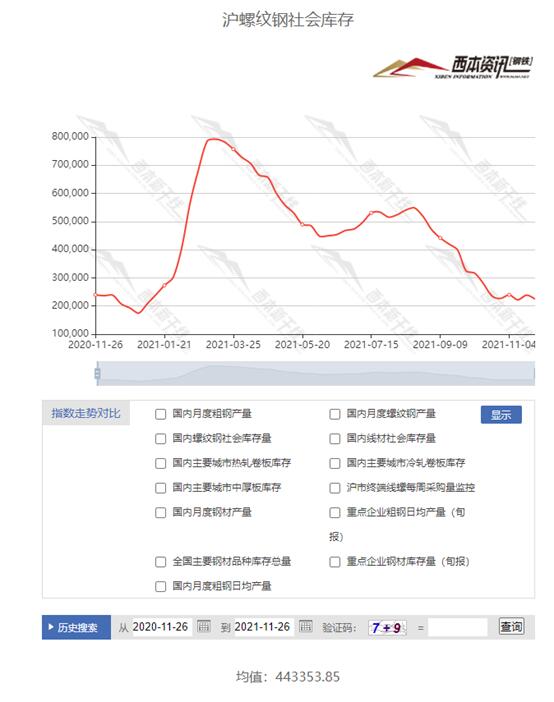

据西本资讯库存监测数据显示:截至11月25日,沪市螺纹钢库存总量为22.45万吨,较上周减少1.41万吨,减幅为5.91%,这是上海地区库存回升后,再次出现减仓;目前库存量较上年同期(11月26日的23.97万吨)减少1.52万吨,减幅为6.34%。本周库存下降,主要原因是周边资源以厂提为主,而北方资源到货量不多。

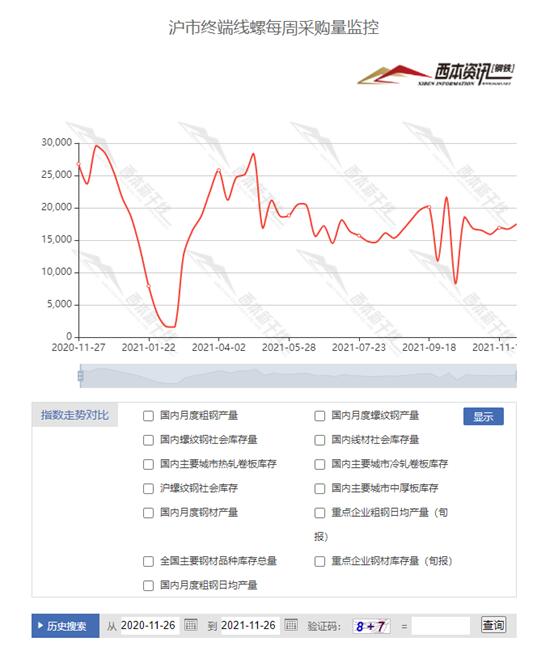

本期,西本资讯监测的沪市线螺周终端采购量为1.75万吨,环比上周增加4.79%;本周终端采购量环比回升,主要原因是天气持续晴好,工地消耗量增加,且上海价格偏低,资源分流周边市场。从历史数据看,本期终端采购量没有大幅提升,预计后期变化不大。

本期西本钢材指数上涨,市场价格调高:周一,大幅上行;周二,涨后盘整;周三,稳中抬升;周四,先扬后抑;周五,小幅回落。当下上海市场现状是:社会库存再次下降,终端需求环比小增;期货市场暂停下探,商家更加关注成交。目前市场行情处于“震荡”状态,预计下周西本钢材指数区间运行。

二、库存总结分析

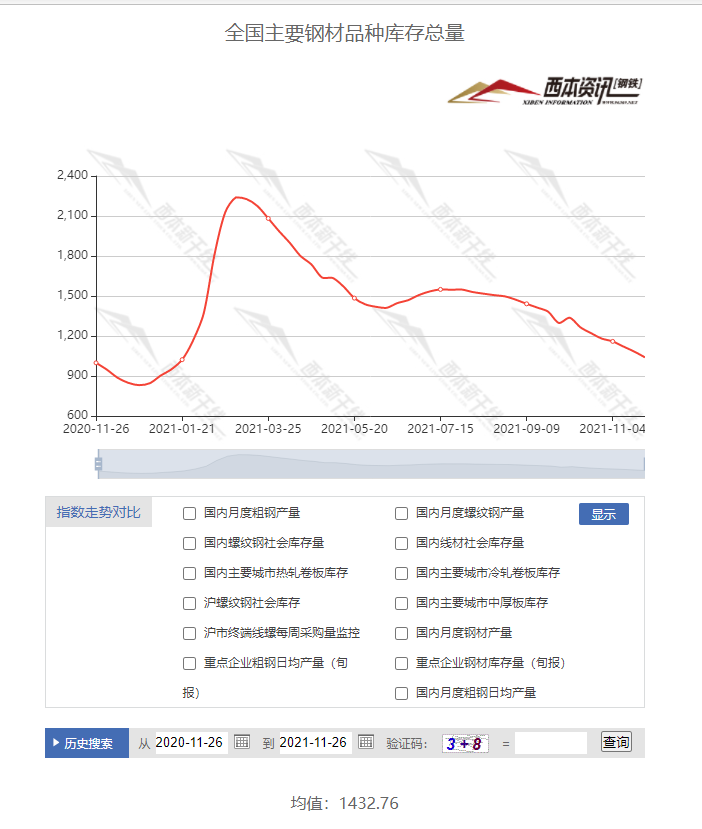

本期全国35个主要市场样本仓库钢材总库存量为1039.54万吨,较上周减少43.76万吨,减幅为4.04%。主要钢材品种中,本期螺纹钢库存量为445.53万吨,环比上周减少30.62万吨,减幅为6.43%;线盘总库存量为130.26万吨,环比上周减少6.15万吨,减幅为4.51%;热轧卷板库存量为237.44万吨,环比上周减少3.58万吨,减幅为1.49%;冷轧卷板库存量为122.55万吨,环比上周减少0.60万吨,减幅为0.49%;中厚板库存量为103.76吨,环比上周减少2.81万吨,减幅为2.64%。

据西本资讯历史数据,当前库存总量较上年同期(2020年11月26日的998.63吨)增加40.91万吨,增幅为4.1%。分品种看,本期五大品种库存总量均为下降。

本周,华东区域建筑钢价格集体回升,其中,福建市场涨幅较大,江西市场涨幅较小。目前,安徽和江苏市场价格处于高位,江西市场价格依然最低,其它区域差距不大。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流价格区间在4500-4820元/吨,环比上周五上涨50-70元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

钢铁行业碳达峰实施方案将于近期发布

日前,中国钢铁工业协会党委书记、执行会长何文波称,中国钢铁行业碳达峰实施方案以及碳中和技术路线图的制定工作已基本完成,近期将向社会公布,并全面开始实施。2021年3月,中钢协在官方微信上发文指出,《钢铁行业碳达峰及降碳行动方案》正在修订,提出初步目标和五大路径。行业碳达峰目标初步定为:2025年前,钢铁行业实现碳排放达峰;到2030年,钢铁行业碳排放量较峰值降低30%,预计将实现碳减排量4.2亿吨。实现目标有五大路径,分别是推动绿色布局、节能及提升能效、优化用能及流程结构、构建循环经济产业链、应用突破性低碳技术。

LPR均连续19个月维持不变

中国11月1年期贷款市场报价利率(LPR)为3.85%,预期为3.85%,上月为3.85%;5年期贷款市场报价利率(LPR)为4.65%,预期为4.65%,上月为4.65%。均为连续19个月不变。

2021年10月地方政府债券发行和债务余额情况

财政部:2021年10月,全国发行地方政府债券8761亿元。其中,发行一般债券2320亿元,发行专项债券6441亿元;按用途划分,发行新增债券6145亿元,发行再融资债券2616亿元。2021年1-10月,全国发行地方政府债券64916亿元。截至2021年10月末,全国地方政府债务余额296549亿元,控制在全国人大批准的限额之内。

今年地方债发行规模 将超7万亿创新高

截至11月21日,今年地方债合计发行6.75万亿,创出历史新高。考虑到尚有数千亿新增专项债额度未发行,今年地方债发行规模将超过7万亿。

中汽协:2021年10月商用车产销环比增长

2021年10月,商用车产销分别完成34.2万辆和32.6万辆,环比分别增长10.0%和2.5%;同比分别下降26.9%和29.7%,降幅比9月分别收窄8.3和3.9个百分点。与2019年同期相比,商用车产销同比下降4.3%和8.9%,其中产量降幅比9月缩小5.7个百分点,销量降幅比9月扩大2个百分点。

世界钢铁协会:2021年10月全球粗钢产量同比减少10.6%

据世界钢铁协会,10月全球粗钢产量同比减少10.6%,至1.46亿吨。中国10月的粗钢产量为7160万吨,同比下降了23.3%;印度产量为980万吨,同比增长2.4%;日本产量为820万吨,同比增长14.3%;美国产量为750万吨,同比增长20.5%。

李克强主持召开国务院常务会议

李克强主持召开国务院常务会议,部署完善地方政府专项债券管理,优化资金使用,严格资金监管。会议指出,近几年,贯彻党中央、国务院部署,地方债务管理取得积极成效,隐性债务减少,政府总体杠杆率稳中有降。今年以来,各地按照全国人大批准的新增额度,合理发行运用地方政府专项债,支持了重点项目和重大民生工程建设。会议指出,推进基本医保跨省异地就医费用直接结算,是完善医保制度、解决群众突出关切的重要惠民改革举措。会议要求,面对新的经济下行压力,要加强跨周期调节,在继续做好地方政府债务管理、防范化解风险的同时更好发挥专项债资金带动社会资金作用,扩大有效投资,以利扩内需、促消费。

交通部:10月份港口货物吞吐量同比降 0.5%

10月份全国港口货物吞吐量132,137万吨,同比下降0.5%;集装箱吞吐量达2,452万TEU,同比下降0.4%。1-10月,货物吞吐量达1,286,974万吨,同比增长7.8%;集装箱吞吐量达23,548万TEU,同比增长8.4%。

11月中旬重点钢企粗钢日均产量176.28万吨

中钢协:2021年11月中旬,重点统计钢铁企业共生产粗钢1762.84万吨、生铁1606.48万吨、钢材1745.65万吨。其中,粗钢日产176.28万吨,环比下降2.04%;生铁日产160.65万吨,环比增长0.13%;钢材日产174.57万吨,环比下降0.22%。11月下旬重点钢铁企业钢材库存量为1392.72万吨,旬环比增加42.04万吨,上升3.11%;比上月底增加108.23万吨,上升8.43%;比年初增加230.62万吨,上升19.84%;比去年同期增加135.74万吨,上升10.80%。

专家:明年新增额度或达3.2万亿元

受访专家预测,明年新增专项债额度将达3.2万亿元,或较今年有所下调;明年部分专项债额度有望在今年12月份提前下达。中国社科院财经战略研究院财政研究室主任何代欣表示,统筹做好今明两年专项债管理政策衔接,是发挥专项债稳投资、稳增长作用的基础性工作。

本周,宏观面消息偏中性,主要表现在:1、国务院召开常务会议,重申加强跨周期调节;2、贷款利率保持稳定,LPR连续19个月不变;3、地方政府债券加快发行,全年规模创出新高;4、部分专项债额度提前下达,明年规模或较今年下调;5、经济增长动能减弱,10月份港口货物吞吐量同比下降;6、下游需求降幅收窄,10月商用车产销环比增长。

从行业面看,顶层调控将是常态化,据中钢协透露,中国钢铁行业碳达峰实施方案以及碳中和技术路线图的制定工作已基本完成,近期将向社会公布,并全面开始实施——此举将规范国内钢铁行业发展,并对产能释放形成高压态势。另据中钢协旬报,11月中旬,重点钢企粗钢日均产量176.28万吨,环比下降2.04%;生铁日均产量160.65万吨,环比增长0.13%;钢材日均产量174.57万吨,环比下降0.22%。对比历史数据不难发现,重点钢企粗钢日均产量仅次于10月下旬,为今年以来次低;与此同时,重点钢企库存量却创下8月中旬以来的最高。——产量处于低位,厂库不断提升,预示着钢厂销售存在压力。在这种现状下,如果后期产量集中释放,将对钢价形成新的压制。

回首本周,期货低位反弹,现货震荡回涨,钢厂止跌推高,市场心态摇摆。从行情走势看,全国各地均有上涨,但涨幅差异较大:在北方,市场震荡回升,钢厂大幅拉涨;在南方,期货跌后反弹,现货小幅跟涨;南北市场均有上行,但缩小的价差不利于资源跨区域流动。总体来看,北方需求有限,钢厂强拉硬拽;南方成交尚可,价格低位反弹。本周黑色系期货一度走强,现货市场受到鼓舞,原料价格涨跌不一,终端需求环比增加,商家信心得到修复。

期货引领预期,现货低位见涨,厂家趁势抬高,需求尚有韧性,这是本周市场的主要特色;接下来,预计终端需求波动不大,投机需求力度有限,资本市场还会起伏,钢厂不会轻易让步。可以看到,当前钢价处于“修复”阶段:供给未见增长,原料跌势趋缓,需求冷热不均,商家见机行事。

对于上海地区而言,市场行情仍有反复:期货起落,现货跟进;稍有风吹,就见草动。当前的利好因素主要有:天气持续晴好,原料下跌受阻,厂家集体托举;利空因素主要是:期货合约转换,北方需求更弱,部分产能恢复。笔者以为,本周钢价震荡回升,首先是受到资本市场的提振,其次是得到钢厂的助力,需求端也有一定配合。预计下周上海市场价格震荡加剧,需要关注的是:政策的风向,期货的涨跌,供应的变化。